di Marco Salvaterra

4^ Parte: VALORI INTERMEDI – REDDITI TRANSITORI E PERMANENTI

VALORI INTERMEDI

Glossario:

Vo = Valore capitale del fondo riferito all’inizio dell’anno se il ciclo produttivo è annuale, o all’inizio del turno se il ciclo è poliannuale (valore del suolo nudo).

Vm = Valore del fondo in un momento intermedio dell’anno se il ciclo produttivo è annuale, o del turno se il ciclo è poliannuale (valore dell’arboreto – suolo più soprassuolo).

Se si deve determinare il valore di un bene in un periodo intermedio del ciclo (es. a metà maggio nei cicli annuali, o al 6° anno in un frutteto), i libri di testo riportano tre diversi procedimenti:

a) in base ai redditi passati (o in base al costo)

b) in base ai redditi futuri

c) in base al ciclo fittizio

Per non appesantire inutilmente la trattazione preferiamo riportare soltanto le formule relative ai primi due procedimenti, in quanto l’ultima non ha nessun utilizzo pratico. Inoltre riportiamo solo quelle riferite ai cicli poliannuali perché, di fatto, sono le uniche ad essere utilizzate. Da queste è comunque possibile ricavare quelle relative ai cicli annuali, utilizzando il montante semplice anziché quello composto.

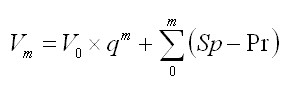

a) Vm in base ai redditi passati o in base al costo (cicli poliannuali)

Consiste nel posticipare di m anni il Vo e sommare le spese sostenute da 0 a m (al netto degli eventuali ricavi):

Valore dell’arboreto Vm in base ai redditi passati

dove:

m = anno intermedio del ciclo

Σ = sommatoria da 0 a m delle spese meno i prodotti

V0 = valore del suolo nudo

Esercizio 1.

Il ciclo produttivo di un frutteto è di 20 anni. Le spese d’impianto sono di € 40.000,00 già riferite alla fine del 2° anno. Dal 3° anno in poi le spese di coltivazione e generali, annue e posticipate, ammontano a € 8.000,00. A partire dal 3° anno si ottengono i seguenti prodotti annui posticipati:

– al 3° anno € 10.000,00;

– al 4° anno € 16.000,00;

– dal 5° al 15° anno € 23.000,00;

– dal 16° al 20° anno € 14.500,00.

Calcolare il valore del frutteto (suolo e soprassuolo) alla fine del 5° anno (saggio del 3%).

Si calcola prima il valore del suolo nudo capitalizzando il reddito periodico fornito dal frutteto (in estimo, è consigliabile ricavare questo valore con procedimento sintetico). Il reddito periodico (Rp) si ricava dalla differenza tra ricavi e costi dell’intero ciclo (riferendo il tutto alla fine del ciclo o turno):

Rp = (10.000xq17 + 16.000xq16 + 23.000 x ((q11 – 1)/r) x q5 + 14.500 x (q5 – 1)/r) – (40.000xq18 + 8.000 x (q18 – 1)/r)

Rp = (16.528,48 + 25.675,30 + 341.498,15 + 76.982,47) – (68.097,32 + 187.315,48) = 205.271,60 €

Vo = Rp/(q20 -1) = 254.644,26 €

Si passa poi al calcolo del V5 utilizzando il procedimento in base ai redditi passati, in quanto la stima cade in un momento vicino all’inizio del ciclo e, pertanto, è più facilmente rilevabile il costo sostenuto nel tempo passato:

V5 = Vo x q5 + (40.000xq3 + 8.000 x (q3– 1)/r – 10.000xq2 – 16.000xq – 23.000) =

V5 = 295.202,49 + (43.709,08 + 24.727,20 – 10.609,00 – 16.480,00 – 23.000) =

V5 = 313.549,77 €

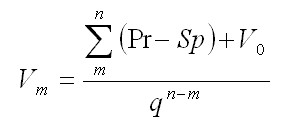

b) Vm in base ai redditi futuri (cicli poliannuali)

Tale metodo consiste nello scontare al momento m sia il Vo (che si trova alla fine n del turno, cioè all’inizio del turno successivo), sia i redditi futuri, da m alla fine n del ciclo:

Valore dell’arboreto Vm in base ai redditi futuri

dove:

m = anno intermedio del ciclo

Σ = sommatoria da m alla fine del ciclo (n) dei prodotti meno le spese

V0 = valore del suolo nudo (all’inizio di ogni turno che coincide con la fine del turno precedente)

Esercizio 2.

Con i dati del precedente esercizio si calcoli il valore del frutteto alla fine del 14° anno.

Attenzione: non si devono considerare i prodotti e le spese che si trovano su 14 perché sono relative all’anno 14°, che inizia all’istante 13 e termina all’istante 14.

V0 = 254.644,26 €

V14 = (V0 + 23.000 x q5 + 14.500 x (q5– 1)/r – 8.000 x (q6– 1)/r)/q6 =

V14 = (254.644,26 + 26.663,30 + 76.982,47 – 51.747,28)/q6 = 256.724,73 €

REDDITI TRANSITORI E PERMANENTI

Nella ricerca del valore capitale di un bene, può capitare che i redditi dopo un certo numero di anni subiscano una variazione aumentativa o, più raramente, diminutiva, mantenendosi poi costanti all’infinito. In questo caso si parla di redditi transitori e permanenti.

Un esempio è quello di un fondo non irriguo che si trova in una zona dove la maggior parte dei fondi simili è dotato di impianto di irrigazione. Oppure di un appartamento affittato per un periodo residuo ad un canone inferiore (o superiore) a quello ordinario.

Riportiamo solo le formule del procedimento estimativo, che si basa sulla capitalizzazione del Bf ordinario (che normalmente è quello permanente Bfp), detraendo o sommando poi il minor reddito relativo al periodo transitorio (Bft).

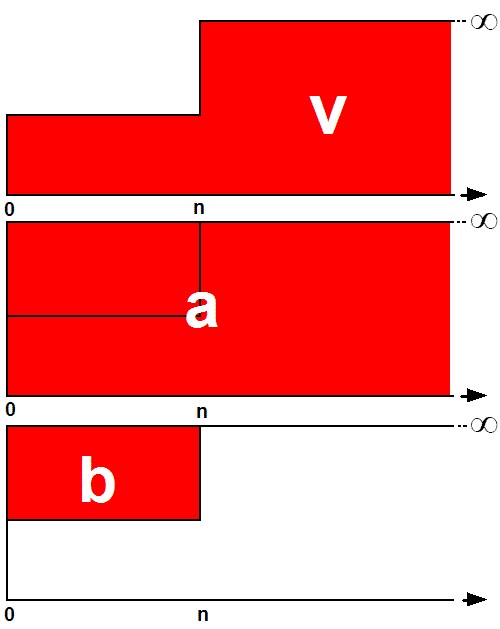

V = Valore di un fondo che fornisce un reddito transitorio inferiore a quello permanente.

a = Valore di un fondo che fornisce un reddito costante (il valore di ottiene capitalizzando il Bfp): questa area corrisponde alla seconda parte della formula riportata qui sotto.

b = Minor reddito transitorio (Bfp – Bft): questa area corrisponde alla seconda parte della formula riportata qui sotto.

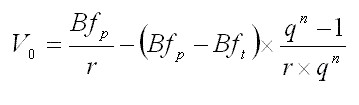

Valore V0 di un immobile caratterizzato da redditi transitori e permanenti:

La formula si riferisce al caso più frequente (reddito transitorio Bft inferiore a quello permanente Bfp; capitalizzando il Bfp , che nella maggior parte dei casi pratici è quello ordinario, si ottiene il valore ordinario). La seconda parte della formula è costituita dal minor reddito transitorio (che deve essere detratto al valore ordinario).

Esercizio 3.

Un fondo rustico fornirà nei i prossimi 2 anni un beneficio fondiario pari a € 4.500,00. A partire dal 3° anno, per l’entrata in funzione di un impianto irriguo già presente ma per il momento inattivo, il beneficio fondiario salirà a € 7.400,00. Dato un saggio d’interesse del 4% e un saggio di capitalizzazione del 1%, calcolare il valore del fondo (Vo).

Utilizzare il saggio di interesse del 4% nella detrazione del minor reddito transitorio.

Vo = 7.400/0,01 – (7.400 – 4.500) x (q2– 1)/(r x q2) = 740.000 – 5469,67 = 734.530,33 €

Marco Salvaterra, laureato in Scienze agrarie presso la Facoltà di Agraria di Bologna, insegna Estimo ed Economia agraria all’Istituto Tecnico Agrario di Firenze. Curriculum vitae >>>

")

")

")