di Stefano Amicabile

VALORE DI MERCATO E CAPITALIZZAZIONE DEI REDDITI:

UNA PROCEDURA DI STIMA ANACRONISTICA

Il procedimento per capitalizzazione dei redditi o procedimento “analitico” per la stima del valore di mercato è stato considerato per lungo tempo un po’ come lo spartiacque tra l’ottocentesco “estimo empirico” e il moderno “estimo razionale” che si è andato formando nella prima metà del Nove-cento. L’apparente razionalità del procedimento, avallato dal supporto matematico, ha portato molti, in passato, a considerare questo procedimento come l’equivalente assoluto della stima accurata ed esatta. Conseguentemente la stima sintetica, considerata per la sua semplicità concettuale grossolana e approssimativa, è stata in pari misura snobbata. In realtà questa convinzione, forse ancora radicata nel contesto scolastico, deve essere rivista…

IL PROCEDIMENTO PER CAPITALIZZAZIONE DEI REDDITI

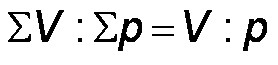

L’oggetto di questo articolo è la stima del valore di mercato che, con il valore di costo, rappresenta il pilastro portante dell’impalcatura teorica dell’estimo. La stima di tale valore di mercato è imperniata sul confronto con beni simili, siano essi fabbricati o terreni agricoli. Il confronto viene effettuata sulla base della nota proporzione:

dove:

S V = sommatoria dei prezzi di mercato relativi a beni simili;

S p = sommatoria dei parametri relativi a beni simili;

Vx = valore ordinario del bene oggetto di stima;

px = parametro relativo al bene oggetto di stima.

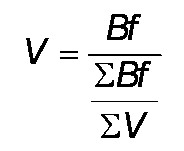

Nel procedimento per capitalizzazione dei redditi il parametro di confronto (p) è il beneficio fondiario (Bf), il reddito ritraibile dal proprietario. Dalla proporzione fondamentale si ottiene quindi:

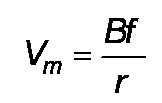

e posto r = S Bf/S Vx si ottiene:

La procedura per capitalizzazione dei redditi perviene quindi al valore in base ad un algoritmo noto in matematica finanziaria: si tratta di un’accumulazione all’attualità dei redditi futuri annui e illimitati.

La procedura di stima richiede quindi la determinazione di due entità: il reddito del bene oggetto di stima (Bf) e il saggio di capitalizzazione (r).

DALLA TEORIA ALLA PRATICA…

Nella realtà operativa il procedimento per capitalizzazione dei redditi è in molti casi impraticabile a causa dalle numerose difficoltà pratiche da cui è gravato. Le difficoltà riguardano sia la determinazione del reddito sia la determinazione del saggio di capitalizzazione. Per queste ragioni da molto tempo si discute sulla validità della stima analitica che, di fatto, soprattutto per i fondi rustici, è praticamente inapplicabile e comunque superata per affidabilità dalla stima sintetica. Vediamo quindi, in breve, quali sono le difficoltà di cui si tratta.

Determinazione del beneficio fondiario

Il Bf può essere calcolato per un fabbricato o per un fondo rustico. Si ottiene detraendo dal reddito lordo (il prodotto lordo vendibile per un fondo rustico) le spese a carico del proprietario.

Nel primo caso (per un fabbricato) il Bf può essere ottenuto con una ragionevole affidabilità (nel contesto della probabilità estimativa). Sono infatti sufficientemente noti i canoni di locazione e l’ammontare delle spese a carico del proprietario. Alcune di queste spese restano comunque di non facile determinazione, per esempio le spese di manutenzione o l’ammontare dei tributi nel contesto di imposte personali.

Nel secondo caso (per un fondo rustico), la probabilità di determinare un reddito affidabile, in quanto ordinario e continuativo, si riducono drasticamente. Tale reddito si ricava infatti da un bilancio estimativo in cui rientrano innumerevoli variabili (quantità di prodotti, prezzi, destinazione della superficie produttiva, impiego di fattori produttivi ecc.), alcune delle quali sono praticamente indefinibili. In particolare, con l’avvento del Mercato comune europeo (oggi Unione Europea), il prezzo dei prodotti agricoli è sottratto in buona parte alla logica del mercato, ma dipende da un complesso sistema di aiuti al reddito, condizionati da altrettanto complessi vincoli alla produzione (OCM, organizzazione comune dei mercati), che rendono aleatoria la determinazione del reddito ordinario per fini estimativi. (Resta fermo il fatto che il bilancio è uno strumento fondamentale per l’analisi della redditività di un immobile).

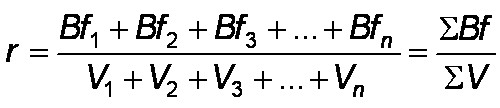

Determinazione del saggio di capitalizzazione

Come si è visto sopra, il saggio di capitalizzazione è un indice del mercato, essendo ancorato ai prezzi storici. È ottenuto infatti dal rapporto:

Ora, determinare il saggio secondo questa procedura dà luogo a due tipi di difficoltà:

-

per i fabbricati indagini a tappeto su beni simili (con le immaginabili difficoltà “logistiche” che ne conseguono) che di certo, in realtà, non saranno svolte per una perizia che verrà pagata poche centinaia di euro;

-

per i fondi rustici altrettanto, con in più le difficoltà di eseguire improbabili bilanci per ciascuno dei (molti) fondi rustici presi a confronto.

Pertanto alcuni autori ipotizzano una determinazione indiretta del saggio di capitalizzazione e cioè con riferimento al rendimento di beni analoghi (per sicurezza, durata ecc.) per i quali esiste invece un mercato. I beni analoghi a un fabbricato o a un fondo rustico potrebbero essere, per esempio, gli strumenti finanziari di lunga durata ed elevato grado di sicurezza. È tuttavia evidente che tale analogia non può che essere parziale, oltreché discutibile (il mercato dei beni immobili ha dinamiche del tutto diverse da quelle degli strumenti finanziari). Si può così affermare, al massimo, che la capitalizzazione dei redditi utilizzando una determinazione indiretta del saggio è una “ricostruzione” artificiosa del valore di mercato, che trova applicazione soprattutto nella stima dei beni pubblici per i quali, tipicamente, non esiste un mercato attivo.

Una procedura credibile

Le difficoltà pratiche per la stima analitica sono dovute, come si è visto, alla determinazione del “beneficio fondiario” e alla sua espressione monetaria, con tutto ciò che ne consegue. È quindi accertato che un parametro fisico, misurabile (la superficie di un appartamento o di un terreno agricolo), aumenta di molto l’affidabilità della stima.

Anche in questo caso si pongono però, sul piano operativo, due alternative: ricerca di ogni dato (superficie e prezzo di mercato) relativo a ogni bene simile preso a confronto o ricerca di un dato già elaborato, che rappresenti già la media di questi dati (il valore unitario medio).

In pratica dubitiamo che un singolo perito possa disporre di una base-dati adeguata per determinare una media significativa a partire da dati elementari. Appare invece plausibile che debba attingere a un dato già elaborato da terzi, cioè da chi, per dimensioni o funzione istituzionale, può disporre di questa mole di dati.

Una più moderna definizione di stima analitica o sintetica

La conclusione di questa concisa discussione sul procedimento analitico è il superamento di un luogo comune in ambito estimativo:

procedimento analitico = capitalizzazione dei redditi.

Procedimento analitico significa solo che viene effettuata un’ “analisi” approfondita dei dati alla base del valore del bene oggetto di stima, non necessariamente l’analisi di un reddito. In questo contesto è efficace la definizione data da Polelli: “Il metodo analitico si applica ogni qualvolta si deve pervenire ad un giudizio di stima sulla base della raccolta ed elaborazione di dati elementari. In tal modo viene superata l’idea che vede nella stima analitica una pura esercitazione di bilancio” (M. Polelli, Trattato di estimo, Maggioli Editore, Rimini, 1997, pag. 111).

STIMA ANALITICA: IL PARERE DI ALCUNI STUDIOSI

In merito alla dibattuta e delicata problematica sulla “stima analitica” (o “razionale” o per “capitalizzazione dei redditi”) del valore di mercato, si riportano alcuni pareri di illustri studiosi.

Giuseppe Medici

“Si è venuta così formando la convinzione, in taluni radicatissima, che alcuni metodi di stima, chiamati di stima razionale, siano in grado di accertare il «giusto valore» dei beni economici: donde l’opposizione di una stima razionale ad una stima sintetica, spesso chiamata, con malcelato senso di spregio, empirica, come se si potessero fare delle valutazioni economiche prescindendo dal mercato.

L’estimo felicemente adagiato nelle sue astratte costruzioni continuava la sua vita appartata, mentre non avrebbe mai dovuto estraniarsi dal corso della vita economica per rifugiarsi nell’empireo delle astrazioni logiche; i suoi scopi, di carattere pratico, avrebbero consigliato una maggiore aderenza al mutevole corso delle vicende economiche. E forse la vecchia strada sarebbe stata continuata dai chiosatori del particolare (dediti a risolvere casi immaginari di stima secondo le solite formule di aritmetica finanziaria) se alcuni studiosi di economia agraria non avessero tentato di coordinare le dottrine estimative a quelle economiche (…)” (G. Medici, nell’Avvertenza alla 1a edizione del 1948, contenuta dopo la prefazione dei Principi di estimo, quarta edizione 1972, Calderini).

“Negli ultimi anni sembra, ad alcuni, che la validità della tradizionale stima analitica sia stata scossa gravemente. E ciò perché il mercato, con i suoi prezzi, dimostra sempre più di essere la sola realtà alla quale attingere i dati che ci consentono di esprimere giudizi di stima. Perciò sembrerebbero sempre meno valide le teorie che, specialmente nel campo dei fondi rustici, avevano attinto una loro definitiva autorevolezza” (G. Medici, nella prefazione dei Principi di estimo, quarta edizione 1972, Calderini).

Giovanni Grittani

“Circa la prassi estimativa, va detto chiaramente che il modello di stima analitica è praticamente inapplicabile in sede professionale. Le ipotesi che giustificherebbero l’elabora-zione di una stima analitica vacillano enormemente proprio nel passaggio dalla teoria alla prassi: ordinarietà (e quindi profitto nullo), complessità di determinazione del reddito da capitalizzare, scelta del livello del saggio di sconto sono ancor oggi problemi aperti e soprattutto all’origine di tante pessime stime” (G. Grittani, “Prassi estimativa analitica” in Genio Rurale, n. 4 del 1990, pag. 8).

Mario Polelli

“L’impossibilità di definire un collegamento algoritmico tra reddito e valore” … “l’impos-si-bilità deriva dalla mancanza sia di un riferimento al reddito ordinario sia di un saggio che leghi tale reddito al valore” (M. Polelli, Trattato di estimo, Maggioli, 1997, pag. 130).

Concetti analoghi sono esposti in M. Grillenzoni, G. Grittani, Estimo, teoria, procedure di valutazione e casi applicativi, Edizioni Agricole, 1990, pag. 40.

Stefano Amicabile è laureato in Scienze Agrarie all’Università di Milano. E’ insegnante e autore di testi scolastici di economia ed estimo nei corsi per geometri e periti agrari. www.amicabile.net

")

")